Raport: "Następne 25 lat. Jakie reformy musimy przeprowadzić, by dogonić Zachód?"

Bez reform przestaniemy doganiać Zachód i grozi nam kryzys gospodarczy. Raport FOR pokazuje, jak tego uniknąć.

8 września 2015 r. podczas Forum Ekonomicznego w Krynicy-Zdroju Forum Obywatelskiego Rozwoju zaprezentowało niemal 200-stronicowy raport „Następne 25 lat: jakie reformy musimy przeprowadzić, by dogonić Zachód?”. Raport przedstawia alternatywne scenariusze dla polskiej gospodarki w najbliższych 25-ciu latach. Bez radykalnych zmian przestaniemy doganiać Zachód i grozi nam kryzys gospodarczy. Scenariusz reform pokazuje, jak tego uniknąć.

8 września 2015 r. podczas Forum Ekonomicznego w Krynicy-Zdroju Forum Obywatelskiego Rozwoju zaprezentowało niemal 200-stronicowy raport „Następne 25 lat: jakie reformy musimy przeprowadzić, by dogonić Zachód?”. Raport przedstawia alternatywne scenariusze dla polskiej gospodarki w najbliższych 25-ciu latach. Bez radykalnych zmian przestaniemy doganiać Zachód i grozi nam kryzys gospodarczy. Scenariusz reform pokazuje, jak tego uniknąć.

Prezentacji raportu towarzyszyła debata, w której udział wzięli: Leszek Balcerowicz- Przewodniczący Rady FOR, Aleksander Łaszek – Główny ekonomista FOR, Mirosław Barszcz – b. wiceminister finansów, Mark Littlewood – Dyrektor Generalny Institute of Economic Affairs, Agata Stremecka – Moderator, Prezes FOR.

Tempo wzrostu gospodarczego ma fundamentalne znaczenie dla poziomu życia każdego z nas, szczególnie w przypadku krajów, które muszą nadrabiać stracony czas, takich jak Polska. Przez ostatnie 25-lat Polska, obok Estonii i Irlandii należała do najszybciej rozwijających się państw członkowskich Unii Europejskiej. Pomimo szybkiego wzrostu w ostatnich 25 latach, jesteśmy szóstym najbiedniejszym państwem w UE. Obecnie poziom PKB na mieszkańca w Polsce, to tylko 54% poziomu Niemiec.

„Pozycja Polski w świecie zależy przede wszystkim od siły naszej gospodarki. W niespokojnych czasach wzrost gospodarczy jest najlepszą gwarancją poprawy naszego bezpieczeństwa.”

- Aleksander Łaszek, autor raportu

Dostępne prognozy Komisji Europejskiej i OECD wskazują na nadchodzące spowolnienie tempa wzrostu gospodarczego w najbliższych 25 latach. Diagnoza i rekomendacje zespołu eksperckiego FOR opierają się na trzech scenariuszach wzrostu dla Polski.

- Scenariusz braku reform, w którym podobnie jak KE i OECD nie zakładamy przeprowadzenia przez rządzących żadnych głębszych reform. Wedle tego scenariusza Polska tylko nieznacznie zmniejszy dystans do państw Europy Zachodniej. Nawet dogonienie mniej zamożnych państw Zachodu takich jak Włochy czy Hiszpania, jest mało realne.

- Scenariusz kryzysowy, w którym wystąpiłby nie tylko brak reform, ale i antyreformy, np. obniżenie wieku emerytalnego, gwałtowne pogorszenie sytuacji finansów publicznych i dalsze upolitycznianie gospodarki. Prognozy KE i OECD nie uwzględniają ryzyka załamania się naszej gospodarki. Bez niezbędnych reform ryzyko wybuchu kryzysu w Polsce istotnie wzrośnie. Doświadczenia innych krajów wskazują, że kryzys finansów publicznych może kosztować nas spadek PKB o co najmniej 5%-10%.

- Scenariusz reform, w którym pokazujemy jakie reformy przeprowadzić, by w ciągu 25 lat dogonić państwa Europy Zachodniej.

Ograniczenie ryzyka kryzysu

Omawiane dalej reformy wspierające wzrost gospodarczy wzmacniają polskie finanse publiczne i ograniczają ryzyko kryzysu fiskalnego. Ryzyko to można dodatkowo zmniejszyć poprzez dalsze działania na rzecz trwałego wyeliminowania deficytu sektora finansów publicznych.

Widoczne zagrożenia dla wzrostu gospodarczego

Poza ryzykiem kryzysu Polsce grozi systematyczne spowolnienie wzrostu gospodarczego, będące efektem negatywnych tendencji widocznych w trzech podstawowych źródłach wzrostu gospodarczego: pracy, produktywności i inwestycji. Osoby, które przez najbliższe 25 lat będą wchodzić na rynek pracy już się urodziły. Oznacza to, że liczba osób w wieku produkcyjnym będzie spadać. Do 2040 roku spadek ten wyniesie 2,4 mln osób. Gdyby rządzący obniżyli wiek emerytalny do 65 lat dla mężczyzn i 60 dla kobiet, to spadek liczby osób w wieku produkcyjnym sięgnąłby aż 4,5 mln. Stopa inwestycji, która decyduje o ilości kapitału w gospodarce, w Polsce od lat należy do najniższych w regionie. W przeciągu ostatnich 10 lat średnia stopa inwestycji w Europie Środkowo-Wschodniej wynosiła 26%, a w Polsce tylko 21%. W szczególności niepokojące są niskie inwestycje przedsiębiorstw, które są kluczowe dla wzrostu gospodarczego.

Praca

Odsetek osób pracujących w Polsce w grupie wiekowej 18-67 lat, jest znacznie niższy niż w Niemczech, czy innych dobrze prosperujących państwach Zachodu. Podniesienie odsetka pracujących znacznie osłabi negatywny wpływ starzenia się społeczeństwa na liczbę pracujących. Reformy powinny w szczególności dotyczyć osób starszych (eliminacja możliwości przedwczesnego opuszczania rynku pracy), kobiet (łatwiejsze łączenie obowiązków zawodowych i rodzinnych), młodzieży (łatwiejsze wejście na rynek pracy) i szerokiej kategorii osób najmniej produktywnych (obniżenie ich opodatkowania).

Produktywność

Wzrostowi produktywności będzie służyć eliminacja istniejących barier, które osłabiają bodźce do przepływu z mniej produktywnych, np. rolnictwa do bardziej produktywnych sektorów, np. usług (z jednej strony 40 mld zł dotacji do rolnictwa zachęca do pozostawania w tym sektorze, z drugiejstrony przejście do innych sektorów jest utrudnione, m.in. poprzez brak mieszkań na wynajem w rozwijających się miastach). Szybszemu wzrostowi produktywności będzie także sprzyjać dokończenie prywatyzacji oraz eliminacja wciąż licznych regulacji ograniczających zakres konkurencji.

Inwestycje

Wzrost stopy inwestycji wymaga przede wszystkim ograniczenia niepewności niepotrzebnie generowanej głównie przez rozmaite regulacje państwowe oraz działania na rzecz wzrostu stopy oszczędności krajowych. Aby ograniczyć tę niepewność rekomendujemy przede wszystkim uproszczenie i poprawę jakości systemu podatkowego (m.in. jedna stawka VAT, nowa ordynacja podatkowa) oraz usprawnienie działalności sądów. W celu podniesienia krajowej stopy oszczędności rekomendujemy ograniczenie wydatków publicznych, prowadzące do wzrostu oszczędności sektora finansów publicznych.

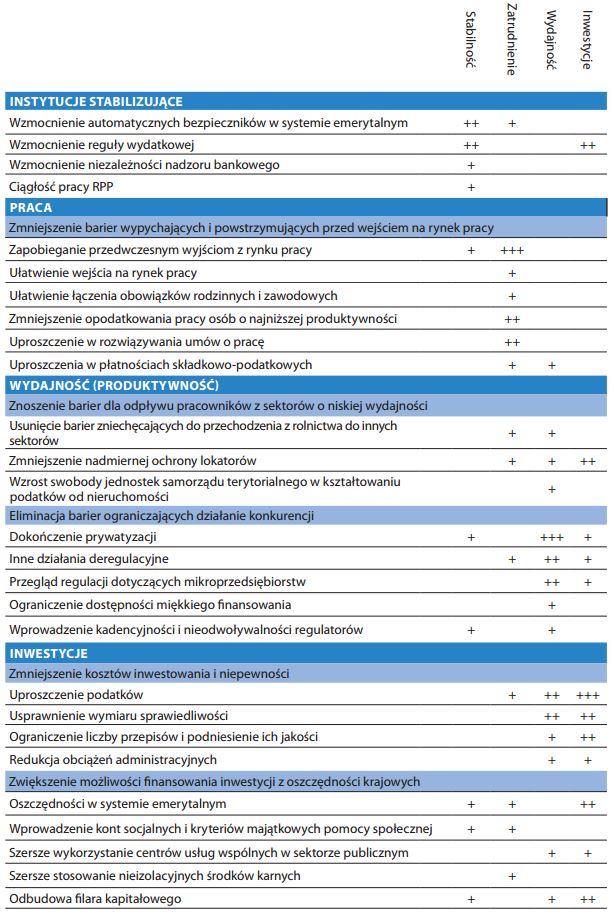

Pozytywny wpływ proponowanych reform na zatrudnienie, wydajność i inwestycje oraz stabilność wzrostu gospodarczego

„+++” oznacza bardzo silny pozytywny wpływ

„++” umiarkowany pozytywny wpływ

„+” wciąż pozytywny, ale ograniczony wpływ

Ocenę znaczenia poszczególnych reform oparto na różnych źródłach. Ocenę skutków reform takich jak deregulacja, uelastycznienie umów o pracę, obniżenie klina podatkowego sfinansowane wzrostem opodatkowania konsumpcji itp. oparto na badaniach OECD. O ocenie znaczenia pozostałych reform rynku pracy decydował rozmiar populacji osób nimi objętych oraz tam, gdzie to możliwe doświadczenia innych krajów realizujących podobne reformy. Ocena znaczenia reform zmniejszających koszty inwestowania i niepewność bazuje na przeglądzie literatury oraz natężeniu problemów zgłaszanych przez przedsiębiorców. Reformy zwiększające możliwość finansowania inwestycji z oszczędności krajowych były oceniane pod kątem skali potencjalnych oszczędności dla sektora finansów publicznych. Pozostałe oceny sporządzono na podstawie przeglądu literatury i/lub doświadczeń innych krajów.

Opracowanie:

Leszek Balcerowicz i Andrzej Rzońca - nadzór merytoryczny

Aleksander Łaszek - autor

Damian Olko (fundusze unijne i inwestycje),

Grzegorz Keler (podatki),

Jędrzej Kuskowski (miękkie finansowanie),

Janusz Paczocha (reglamentacje),

Arkadiusz Sieroń (ostatnich 25 lat),

Jacek Stachowski (innowacyjność),

Olga Zajkowska (praca).

W mediach:

"Albo stracimy kolejne lata, albo się sprężymy i pokażemy gest Kozakiewicza", 08.09.2015, TVN24BiŚ

"Przed Polską stoją dwa złe scenariusze i jeden dobry ", 08.09.2015, Polskie Radio

Raport powstał dzięki wsparciu:

![]()

Kontakt dla mediów:

Natalia Wykrota

Dyrektor ds. komunikacji

[email protected]

tel. 609 717 102